Stiahnuť prezentáciu

Prezentácia sa nahráva. Prosím počkajte

1

MODELOVANIE ČASOVÝCH RADOV

2

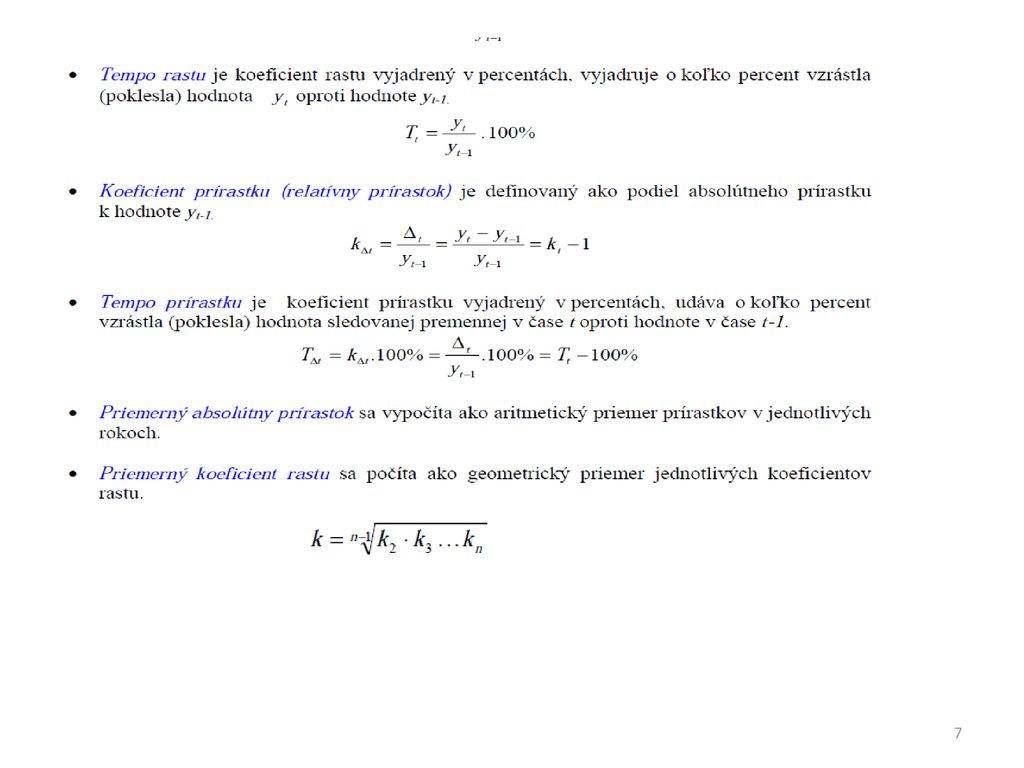

Časový rad je chronologicky usporiadaná postupnosť vecne, priestorovo a časovo

porovnateľných hodnôt pozorovaní zaznamenaných v čase t. Priestorové vymedzenie sa uskutočňuje stanovením územných hraníc, v rámci ktorých sa zisťujú hodnoty ukazovateľa. Časové vymedzenie znamená, že hodnoty premennej, alebo ekonomického ukazovateľa sa zisťujú za rovnako dlhé obdobie. Vecné vymedzenie je najdôležitejšie a najkomplikovanejšie. Ide o to, aby bol ukazovateľ jednoznačne definovaný spolu s mernou jednotkou. Delenie časových radov Časové rady (ČR) delíme podľa: periodicity sledovania na · dlhodobé ČR - pozorovania sú uskutočňované za ročné alebo dlhšie obdobie (ročné hodnoty konečnej spotreby domácnosti za roky 2000 až 2008), · krátkodobé ČR - pozorovania sú uskutočňované za obdobie kratšie ako rok, teda za štvrťroky, mesiace, týždne (hodnoty počtu evidovaných nezamestnaných k poslednému dňu mesiaca za obdobie január 2005 až december 2008),

delíme podľa: periodicity sledovania na. · dlhodobé ČR - pozorovania sú uskutočňované za ročné alebo dlhšie obdobie (ročné. hodnoty konečnej spotreby domácnosti za roky 2000 až 2008), · krátkodobé ČR - pozorovania sú uskutočňované za obdobie kratšie ako rok, teda za. štvrťroky, mesiace, týždne (hodnoty počtu evidovaných nezamestnaných k poslednému. dňu mesiaca za obdobie január 2005 až december 2008),")

3

rozhodujúceho časového hľadiska na

· okamihové ČR - sú zostavené z hodnôt, ktoré sa vzťahujú na určitý okamih (stav zásob ku koncu mesiaca), · intervalové ČR - pozorovania sú zaznamenávané priebežne počas určitého intervalu, ich hodnota závisí od dĺžky časového intervalu (počet požiarov za rok), druhu sledovaných ukazovateľov na · ČR primárnych (prvotných) ukazovateľov - zisťujú, merajú sa priamo (počet dokončených bytov za rok), · ČR sekundárnych (odvodených) ukazovateľov, ktoré môžu vznikať viacerými spôsobmi: - ako funkcia rôznych primárnych ukazovateľov (zisk ako rozdiel výnosov a nákladov), - ako funkcia rôznych hodnôt toho istého primárneho ukazovateľa (ukazovatele štruktúry), - ako funkcia dvoch alebo viacerých ukazovateľov (mesačná miera evidovanej nezamestnanosti), spôsobu vyjadrenia údajov na · ČR naturálnych ukazovateľov, · ČR peňažných ukazovateľov.

, · intervalové ČR - pozorovania sú zaznamenávané priebežne počas určitého intervalu, ich. hodnota závisí od dĺžky časového intervalu (počet požiarov za rok), druhu sledovaných ukazovateľov na. · ČR primárnych (prvotných) ukazovateľov - zisťujú, merajú sa priamo (počet. dokončených bytov za rok), · ČR sekundárnych (odvodených) ukazovateľov, ktoré môžu vznikať viacerými spôsobmi: - ako funkcia rôznych primárnych ukazovateľov (zisk ako rozdiel výnosov a nákladov), - ako funkcia rôznych hodnôt toho istého primárneho ukazovateľa (ukazovatele. štruktúry), - ako funkcia dvoch alebo viacerých ukazovateľov (mesačná miera evidovanej. nezamestnanosti), spôsobu vyjadrenia údajov na. · ČR naturálnych ukazovateľov, · ČR peňažných ukazovateľov.")

4

Pod finančným časovým radom rozumieme dlhodobé časové záznamy súvisiace

s najrozličnejšími cenami a transakciami na finančnom trhu. Súbor dát je chronologicky usporiadaný s časovou periódou obyčajne krátkou – hodinovou, dennou,(denné výmenné kurzy USD/€), týždennou, mesačnou (mesačná miera nezamestnanosti za posledných 20 mesiacov), štvrťročnou alebo ročnou (údaje o spotrebe poľnohospodárskych produktov za posledných 10 rokov a pod.). V ekonomike je analýza časových radov jednou z najdôležitejších metód pri analýze ekonomických dát. Cieľom analýzy časových dát je konštrukcia vhodného modelu, pomocou ktorého manažment môže na základe získaných dát z minulosti robiť predpovede na určité obdobia do budúcnosti. Teda vytvorený model časového radu nám umožňuje simulovať časové rady takým spôsobom, že medzi hodnotami získanými napríklad na finančnom trhu a hodnotami nagenerovanými pomocou modelu nie je podstatný rozdiel.

, týždennou, mesačnou (mesačná miera nezamestnanosti za posledných 20 mesiacov), štvrťročnou alebo ročnou (údaje o spotrebe poľnohospodárskych produktov za posledných 10 rokov a pod.). V ekonomike je analýza časových radov jednou z najdôležitejších metód pri analýze. ekonomických dát. Cieľom analýzy časových dát je konštrukcia vhodného modelu, pomocou ktorého manažment môže na základe získaných dát z minulosti robiť predpovede na určité obdobia do budúcnosti. Teda vytvorený model časového radu nám umožňuje simulovať časové rady takým spôsobom, že medzi hodnotami získanými napríklad na finančnom trhu a hodnotami nagenerovanými pomocou modelu nie je podstatný rozdiel.")

5

Model by mal mať tieto vlastnosti:

· má byť konzistentný s minulými hodnotami, · mal by umožniť overenie hypotéz, ktoré sú s jeho tvarom spojené, · mal by byť čo najjednoduchší (určený čo najmenším počtom parametrov), · mal by umožniť konštrukciu predpovedí budúcich hodnôt, · mal by umožniť racionálne rozhodovanie v konkrétnych situáciách. Aby sme mohli nájsť správny model časového radu, musí byť časový rad správne zostavený. Vyžadujeme, aby: · dáta boli zoradené chronologicky (ak dĺžka medzi jednotlivými časovými údajmi nie je konštantná, tak je potrebné časový rad pretransformovať pomocou váženého chronologického priemeru), · dáta boli porovnateľné (dané za rovnaké časové obdobie, rovnako veľké územné celky, v rovnakých merných jednotkách, a pod.). Pre porovnanie mesačných údajov uvažujeme napríklad štandardný 30 dňový mesiac. Súčet mesačných údajov za rok potom odpovedá 360 dňom.

, · mal by umožniť konštrukciu predpovedí budúcich hodnôt, · mal by umožniť racionálne rozhodovanie v konkrétnych situáciách. Aby sme mohli nájsť správny model časového radu, musí byť časový rad správne zostavený. Vyžadujeme, aby: · dáta boli zoradené chronologicky (ak dĺžka medzi jednotlivými časovými údajmi nie je. konštantná, tak je potrebné časový rad pretransformovať pomocou váženého. chronologického priemeru), · dáta boli porovnateľné (dané za rovnaké časové obdobie, rovnako veľké územné celky, v rovnakých merných jednotkách, a pod.). Pre porovnanie mesačných údajov uvažujeme. napríklad štandardný 30 dňový mesiac. Súčet mesačných údajov za rok potom odpovedá. 360 dňom.")

6

Charakteristiky časového radu

8

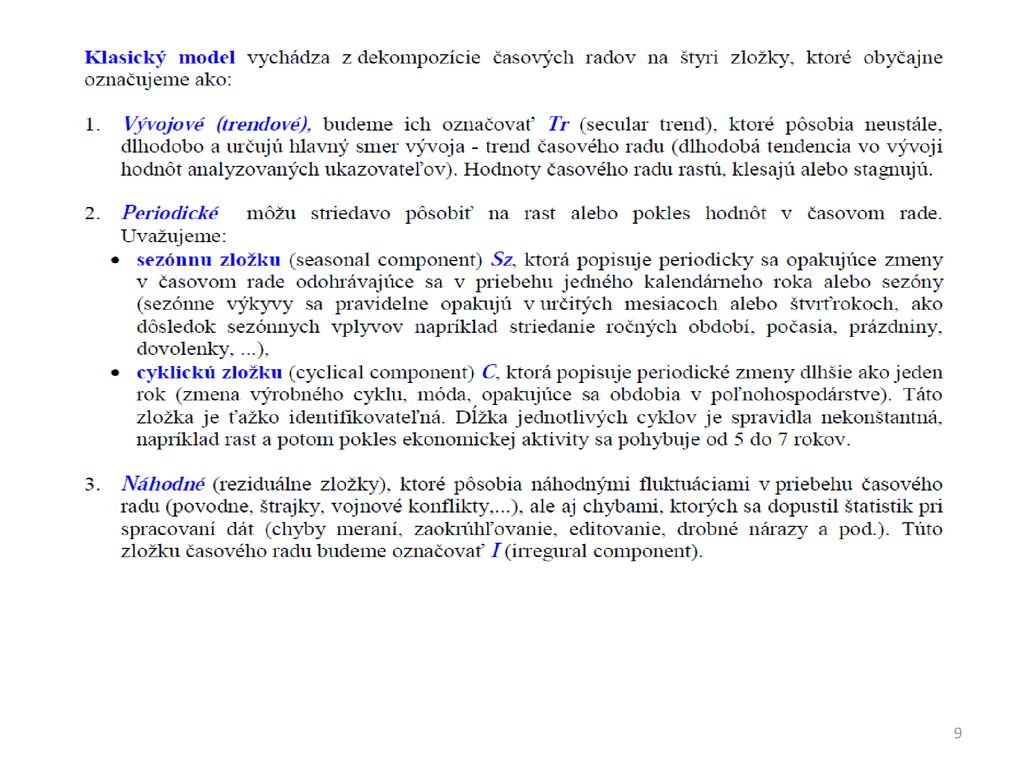

Zložky časových radov

11

Box-Jenkinsova metodológia považuje za základný prvok konštrukcie modelu časového radu náhodnú zložku, ktorá môže byť tvorená korelovanými náhodnými veličinami. Predpokladom aplikácie tohto postupu je dlhší časový rad pozostávajúci z približne 40 pozorovaní (8 x počet sezón). Základnými modelovými schémami sú tzv. autoregresné procesy (AR - procesy) a procesy kĺzavých súčtov (MA - procesy).

. Základnými modelovými schémami sú tzv. autoregresné procesy (AR - procesy) a procesy kĺzavých súčtov (MA - procesy)..")

12

Metódy dekompozície

13

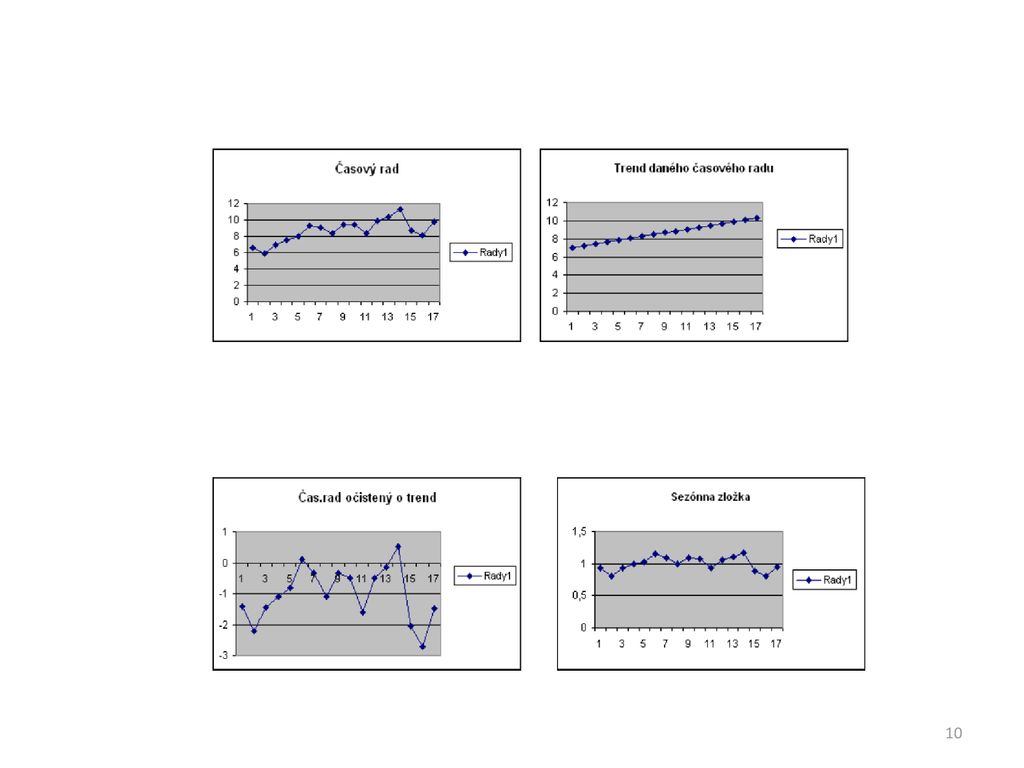

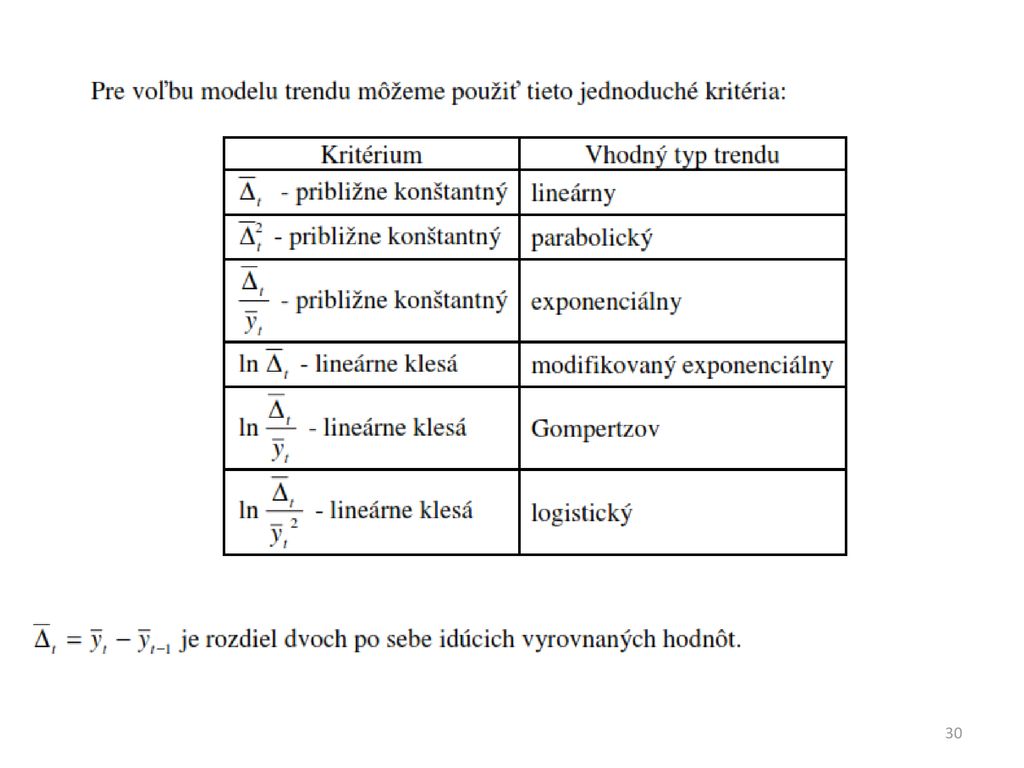

Pri dekompozícii sa snažíme najskôr identifikovať trend a potom až ostané zložky, ak je to možné (sezónnu, cyklickú a náhodnú). Niekedy sa však postupuje opačne: časový rad sa najskôr zbaví sezónnych vplyvov a potom sa v takto očistenom časovom rade hľadá trend, alebo jeho závislosť na iných vysvetľujúcich premenných. K identifikácii trendu sa používajú predovšetkým štyri nasledujúce metódy: preloženie ČR matematickou krivkou vyrovnanie ČR metódou kĺzavých priemerov exponenciálne vyrovnanie ČR – vyhladzovanie, použitie Box - Jenkinsovej metodológie. Prekladanie časových radov zvolenou matematickou krivkou je súhrnne nazývané neadaptívnymi metódami, ostatné tri metódami adaptívnymi. Neadaptívne metódy sú také metódy, ktoré časový rad vysvetľujú ako celok pomocou niekoľkých v čase konštantných parametrov. Takýto model sa len veľmi pomaly (alebo vôbec) prispôsobuje zmenám v charaktere časového radu. Je zrejmé, že tieto metódy nie je možné používať v žiadnom prípade na indentifikáciu modelu veličiny, u ktorej nie je zaručená podmienka, že sa vonkajšie vplyvy nemenia. Na druhú stranu umožňujú tieto metódy (aspoň z technického hľadiska) jednoduchú predpoveď pro ďalšie obdobie. Medzi neadaptívne modely patria aj regresné a ekonometrické modely.

prispôsobuje zmenám v charaktere časového radu. Je zrejmé, že tieto metódy nie je možné používať v žiadnom prípade na indentifikáciu modelu veličiny, u ktorej nie je zaručená podmienka, že sa vonkajšie vplyvy nemenia. Na druhú stranu umožňujú tieto metódy (aspoň z technického hľadiska) jednoduchú predpoveď pro ďalšie obdobie. Medzi neadaptívne modely patria aj regresné a ekonometrické modely.")

14

Vyrovnanie trendu matematickou krivkou

Adaptívne metódy sa naopak prispôsobujú zmenám v charaktere analyzovanej veličiny pomerne rýchlo. Je to spôsobené ich charakterom. Väčšinou sa nimi spracovávajú postupne malé kusy ČR alebo sa používajú metódy ”zabúdania” starých hodnôt. Flexibilita týchto metód umožňuje rýchle sa adaptovať na zmenu, poskytovať kvalitnú krátkodobú predpoveď, ale väčšinou vylučuje možnosť kvalitných dlhodobých predpovedí. Vyrovnanie trendu matematickou krivkou Prvou triedou metód, ktoré sa používajú pri dekompozícii ČR sú tzv. neadaptívne metódy. Tieto metódy vychádzajú z predpokladu, že sa trend po celú nami sledovanou dobu nemení a že je možné ho popísať niektorým typom matematickej krivky. Celá úloha identifikácie trendu sa potom redukuje na výber správneho typu matematickej krivky a odhad jej parametrov. Vychádzame pritom z jednoduchého modelu časového radu 1 resp. 2.

15

Konštantný trend. Najjednoduchším trendom je konštantný trend, kedy sledovaný ČR ani nerastie ani neklesá, ale osciluje okolo konštanty (najčastejšie priemer). Tento trend môžeme popísať základným vzťahom 3. Parameter vypočítame 4.

. Tento trend môžeme popísať základným vzťahom. 3. Parameter vypočítame. 4.")

16

Po výpočte s normálovej rovnice získame odhad parametra

5. Hodnota predpovede na základe konštantného trendu vo forme bodovej predpovede pre obdobie T 7. 8. kde 9.

17

Obr.1 Konštantný trend

18

Lineárny trend Pri konštantných zmenách prvej diferencie ČR je vhodné modelovať trend pomocou lineárnej funkcie 10. Parametre modelu vypočítame z rovníc 11. 12. 13. 14.

19

Vyrovnaná (prognózovaná) hodnota trendu pre obdobie T je daná vzťahom

15. Intervalová predpoveď 16. kde 17. 18.

20

Obr. 2 Lineárny trend

21

Polynómny trend Najjednoduchším polynómom je polynóm druhého stupňa (k = 2) 19. alebo kvadratický trend. V prípade, že uvažujeme všeobecný k – ty stupeň polynómu 20. V takomto prípade využijeme maticové riešenie výpočtu parametrov 21.

22

22. Vyrovnaná hodnota (predpovedaná) pre obdobie T na základe bodovej predpovede 23. Kde je riešením Interval spoľahlivosti je tvorený vzťahom 24. 25. 26.

23

t Obr.3 Polynómny trend Pri voľbe stupňa polynómu je potrebné postupovať veľmi opatrne. Vyšší stupeň polynómu síce zaistí tesnejšie preloženie empirických hodnôt krivkou, ale vedie k výraznejšej nestabilite trendu.

24

Exponenciálny trend Model exponenciálneho trendu má tvar 27. 28.

28. Substitúciou upravíme do tvaru 29. kde

25

Obr4. Exponenciálny trend

26

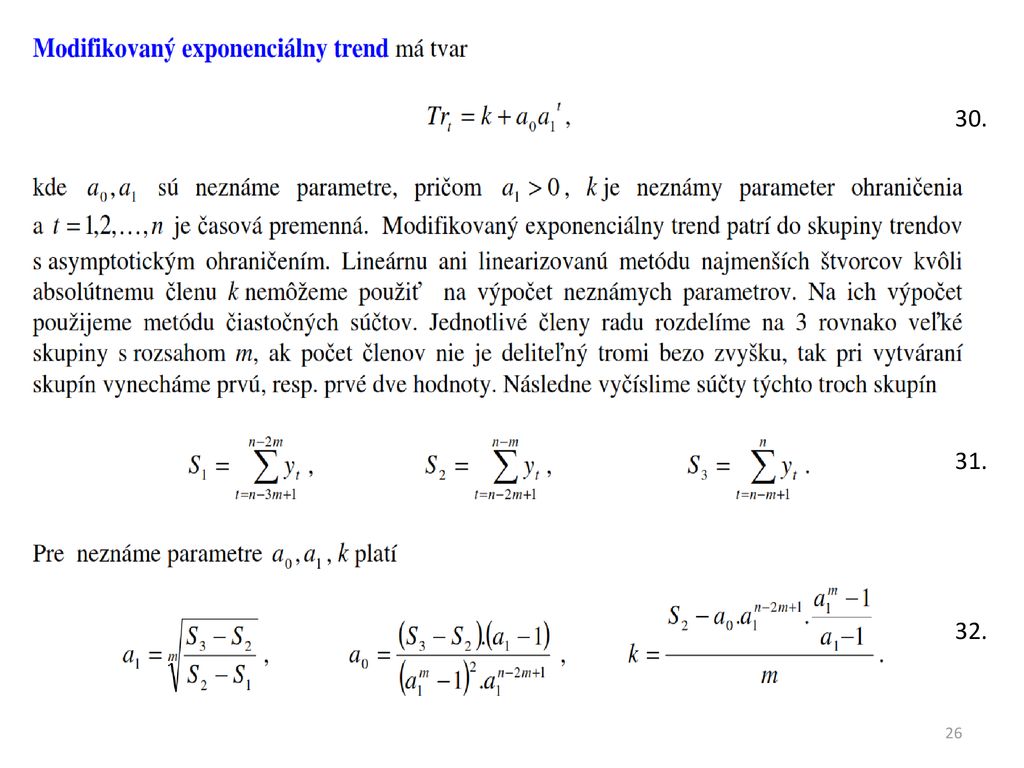

30. 31. 32.

27

Logistický trend 33. 34. 35.

28

36. 37. 38.

29

Gompertzov trend 39. 40.

31

1. 2. 3. (mean absolute error) 4. 5. 6. (mean square error)

(mean percentage error) 6.

6.")

32

7.

33

8.

34

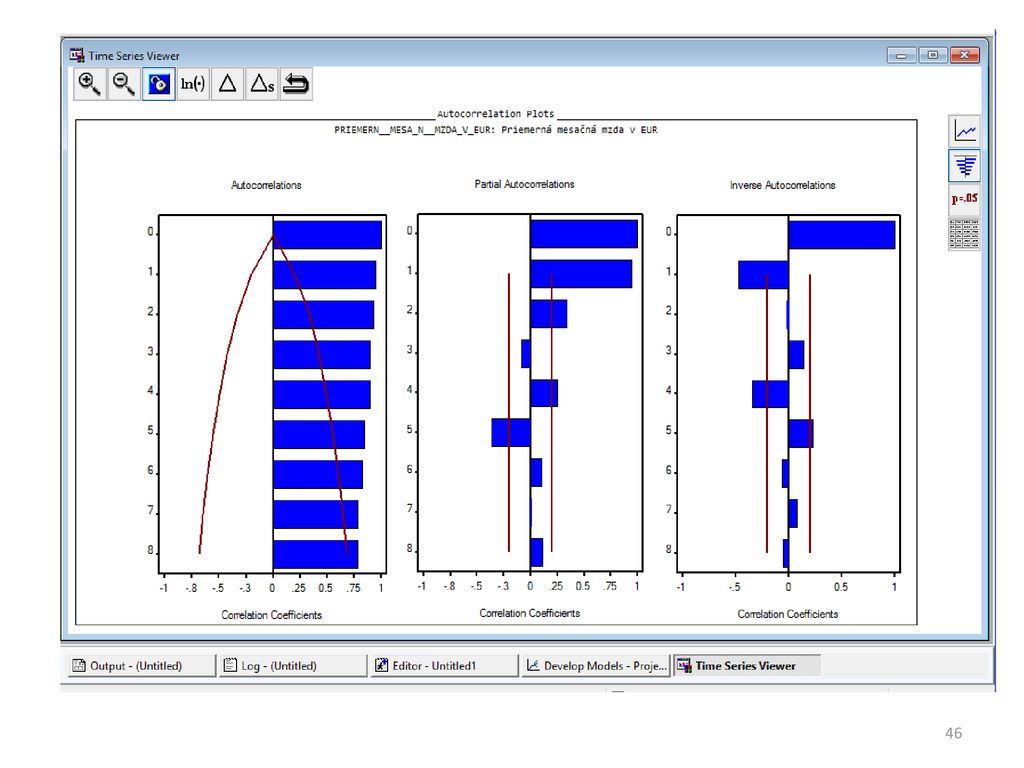

Autokorelačná funkcia ACF

35

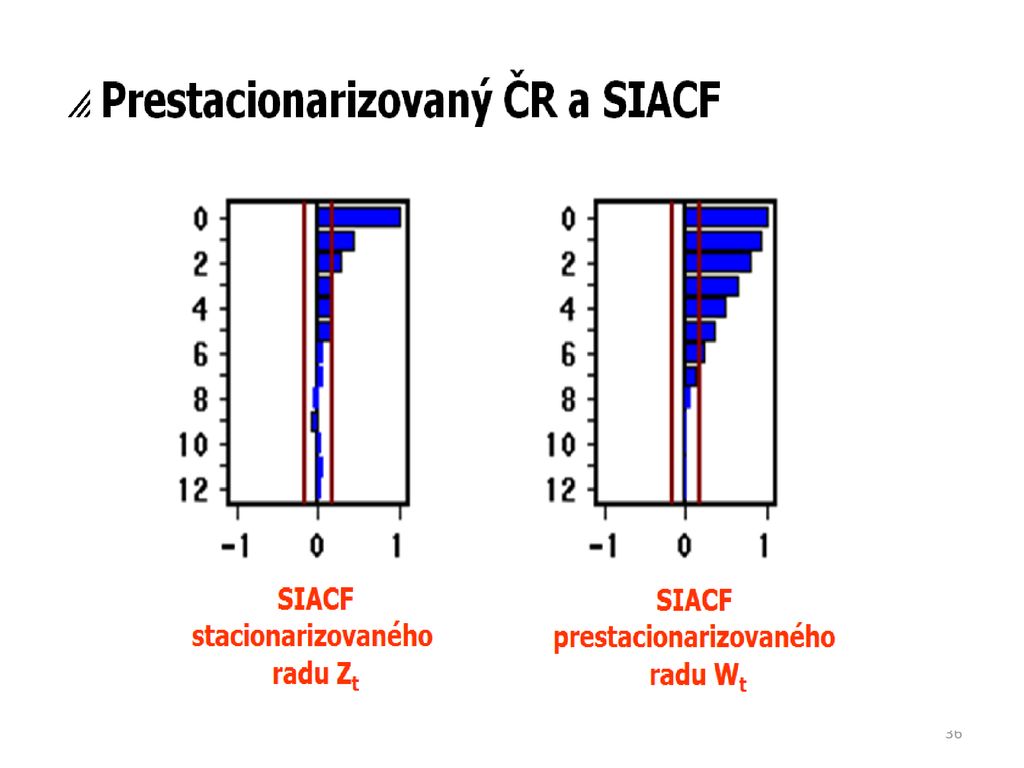

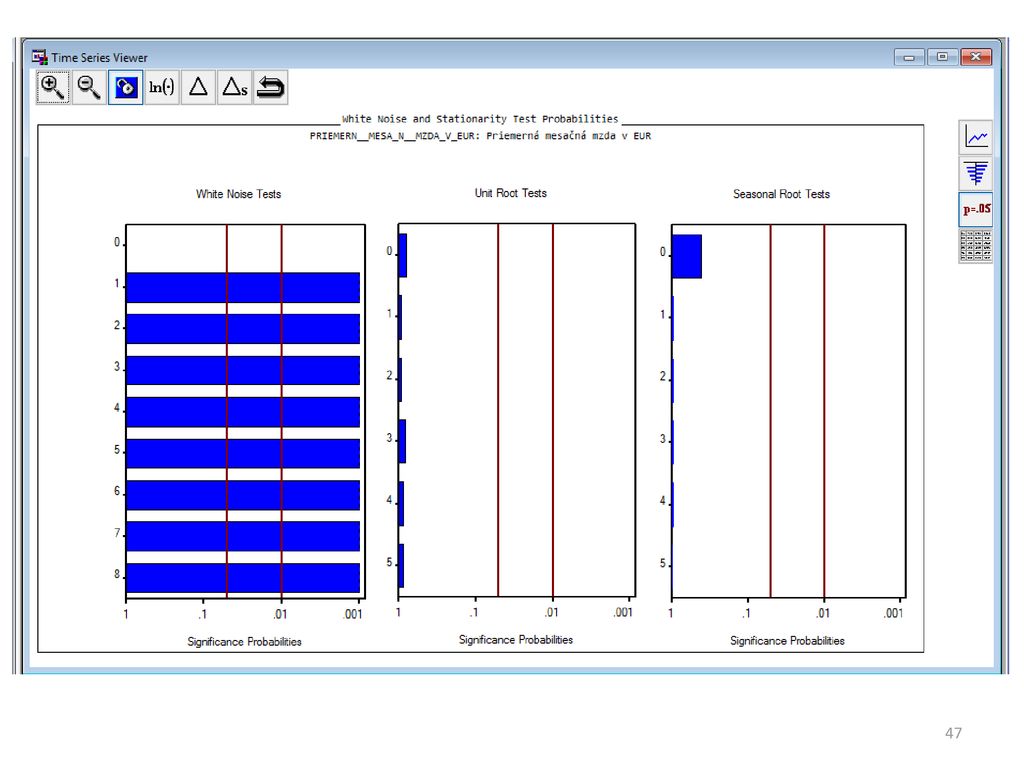

Stacionaritu ČR skontrolujeme pomocou vizuálneho posúdenia grafu výberovej inverznej autokorelačnej funkcie (SIACF) SIACF - Sample Inverse Autocorrelation Function

37

yt - Yt2 +yt-1 –Yt-12 + yt-2 – Yt-222 + . . . 2.1

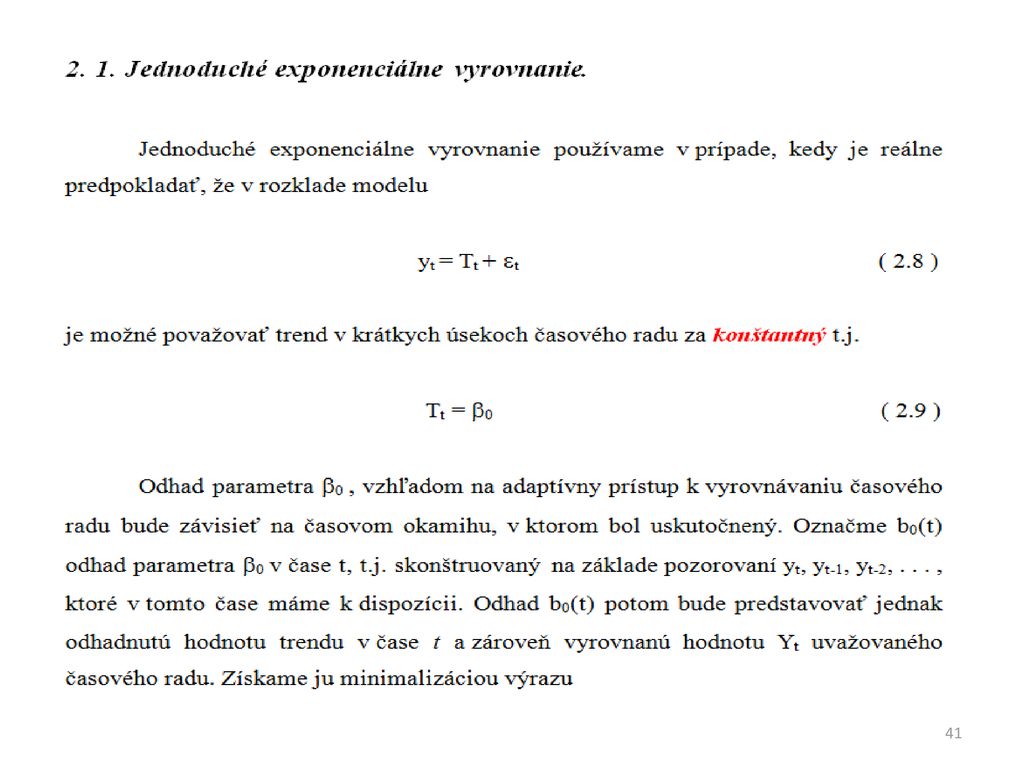

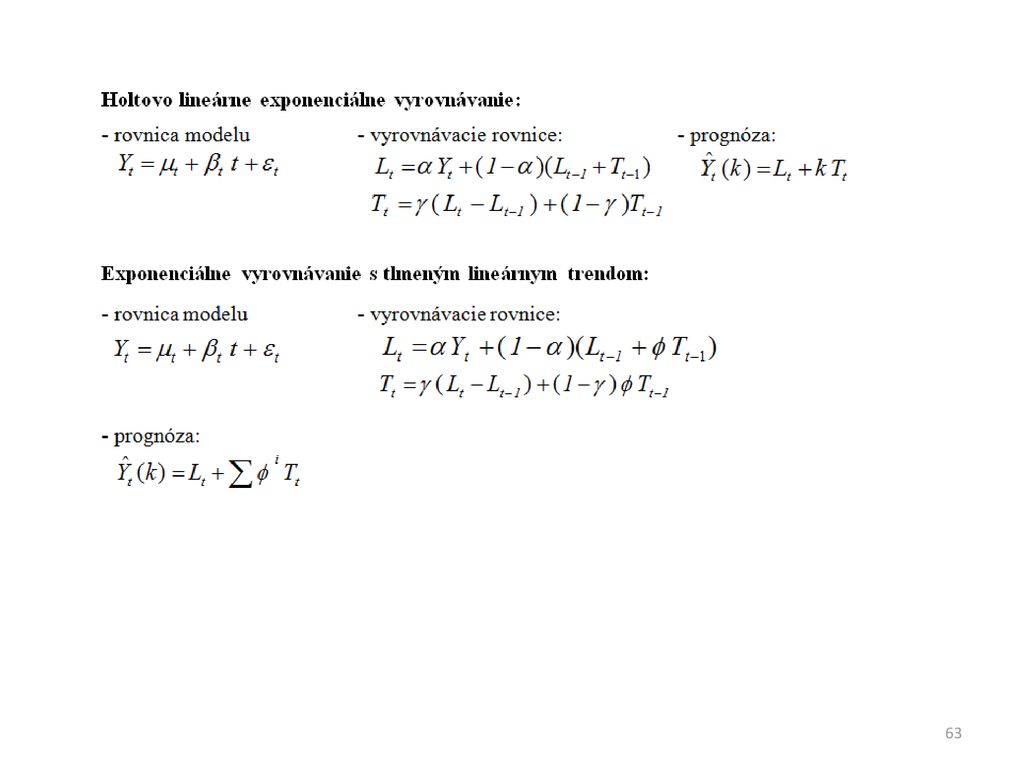

Exponenciálne vyrovnanie je adaptívnym prístupom k analýze časových radov, ktorého základy položili Holt 1957 a Brown – Meyer 1961 . Metóda kĺzavých priemerov vyrovnáva v časovom rade polynomickými funkciami krátke úseky, ktorých dĺžka je vopred stanovená. So subjektívnym určením dĺžky kĺzavých priemerov sú však spojené problémy v použití tejto metódy. Naproti tomu exponenciálne vyrovnanie tento problém odstraňuje, lebo výpočet každej vyrovnanej hodnoty je založený na všetkých dostupných minulých pozorovaniach časového radu. Základná metóda najmenších štvorcov sa pritom modifikuje tak, že váhy jednotlivých štvorcov v minimalizovanom súčte sa smerom do minulosti exponenciálne zmenšujú odtiaľ názov metódy . Pre vyrovnané hodnoty časového radu musí byť minimalizovaný výraz tvaru: yt - Yt2 +yt-1 –Yt-12 + yt-2 – Yt-22 2.1 je tzv. vyrovnávajúca konštanta spĺňajúca podmienku 0 1, prakticky priraďujeme pozorovaniam starším stále nižšie váhy.

38

Exponenciálne vyrovnanie s jednou vyrovnávajúcou konštantou nazývame tiež podľa jeho autora Brownovo exponenciálne vyrovnanie. Okrem neho poznáme dvojparametrické , Holtovo exponenciálne vyrovnanie a tiež trojparametrické , , Wintersovo exponenciálne vyrovnanie, ktoré na rozdiel od predchádzajúcich dvoch popisuje tiež sezónnu zložku analyzovaného časového radu. Predpokladajme, že v časovom okamžiku n, ktorý predstavuje pozorovanie v prítomnom čase, máme k dispozícii rad empirických hodnôt y t – k, k = 1, 2, , n-1, kde jednotlivé hodnoty k interpretujeme ako vek pozorovaní z pohľadu časového okamihu n. Vyjdeme z aditívneho modelu, t.j. platí y n-k = Tn-k + n-k 2.2 Hodnotu trendovej zložky T n-k je možné pritom popísať funkciou T n-k = 0 – 1 k + 2 k -1 k k kk 2.3 Odhady parametrov tejto trendovej funkcie môžeme získať metódou najmenších štvorcov formulovanou v tvare = min 2.4

39

Pri tomto spôsobe vyrovnania zatiaľ ešte prisudzujeme každému empirickému pozorovaniu rovnakú váhu. Predpokladá sa, že pozorovania blízke časovému bodu n, t.j. súčasnosti, sú pre odhad parametrov k rovnako dôležité ako pozorovania pre pomerne vysoké hodnoty k . Pritom však musíme odôvodnene predpokladať, že pozorovania „mladšie“ budú ovplyvňovať vo väčšej miere budúci vývoj analyzovaného časového radu ako pozorovania „staršie“. Preto je potrebné pozorovaniam aktuálnejším pri odhade parametrov prisudzovať väčšiu váha ako pozorovaniam starším. Za tejto situácie je nutné podmienku 2.4 formulovať všeobecnejšie v tvare 2.5 wk = min. kde wk sú váhy, ktoré sú nepriamoúmerné veku pozorovaní t.j. zo vzrastajúcim vekom pozorovaní je váha nižšia. Ako sme uviedli vyššie je pritom váha wk exponenciálnou funkciou veku k, t.j. platí wk = k , 0 1, k = 0, 1, 2, , n 2.6

40

Keďže váhy wk sú exponenciálnou funkciou veku pozorovaní, vyrovnanie časových radov s uvedeným princípom sa nazýva exponenciálnym vyrovnaním. Odhady parametrov modelu 2.2 získame splnením požiadavky Druhou dôležitou otázkou je voľba vhodného typu trendu . Pokiaľ môžeme trend považovať v krátkych úsekoch radu za konštantný, hovoríme o jednoduchom exponenciálnom vyrovnaní niekedy tiež označovaný ako model bez trendu. Pokiaľ je možné trend v týchto úsekoch považovať zhruba za lineárny, pôjde o dvojité exponenciálne vyrovnanie, Ak by úseky mali kvadratický trend, hovoríme o trojitom exponenciálnom vyrovnaní.

42

kde je vyrovnávajúca konštanta a výraz 2

kde je vyrovnávajúca konštanta a výraz 2.10 má tvar nekonečného súčtu, pričom pri praktických úlohách budeme poznať len konečný počet hodnôt y1, , yn,. Hypotetické predĺženie radu do minulosti však podstatne zjednodušuje príslušné vzorce, pretože odpovedá limitnému prechodu v týchto vzorcoch. Ak zderivujeme výraz 2.10 podľa a položíme túto deriváciu rovnú nule, potom dostaneme odhad b0t parametra v čase t alebo pre vyrovnanú hodnotu časového radu v období t Z výrazu 2.12 je vidieť, že vyrovnaná hodnota radu v čase t je akýmsi váženým súčtom hodnôt radu do času t s exponenciálne klesajúcimi váhami 1 - , 1-, 1-2, , 2.13

43

kde M je dĺžka jednoduchého kĺzavého priemeru, ktorý by bol pre vyrovnanie daného časového radu najvhodnejší. Druhý spôsob, doporučený napr. v monografii Bowermana 1975 alebo Johnsona a Montgomeryho 1976 , kedy sa hodnoty určujú simulačne t.j. možné hodnoty sa preskúmajú postupne = 0,7, 0,72, 0,74, , 0,98 a vyberie sa tá hodnota, ktorá v danom rade poskytne najlepšiu predpoveď. Dnešné profesionálne štatistické balíky však tento prepočet plne automatizujú, pričom výsledkom je optimálna hodnota vyrovnávajúcej konštanty .

44

Príklad

45

Riešenie v SAS 9.4

53

2.2 Dvojité exponenciálne vyrovnanie

Dvojité exponenciálne vyrovnanie používame v prípade, kedy v krátkych úsekoch radu je možné trendovú zložku Tt v rozklade 2.2 považovať za lineárnu t.j. Tt = 0 + 1 t 2.15 Odhady parametrov 0 a 1 v čase t označme ako b0t a b1t získame minimalizáciou výrazu =min 2.16 kde opäť 0 1 je vyrovnávajúca konštanta. Riešenie sústavy 2.16 vedie k sústave rovníc (2.17)

")

54

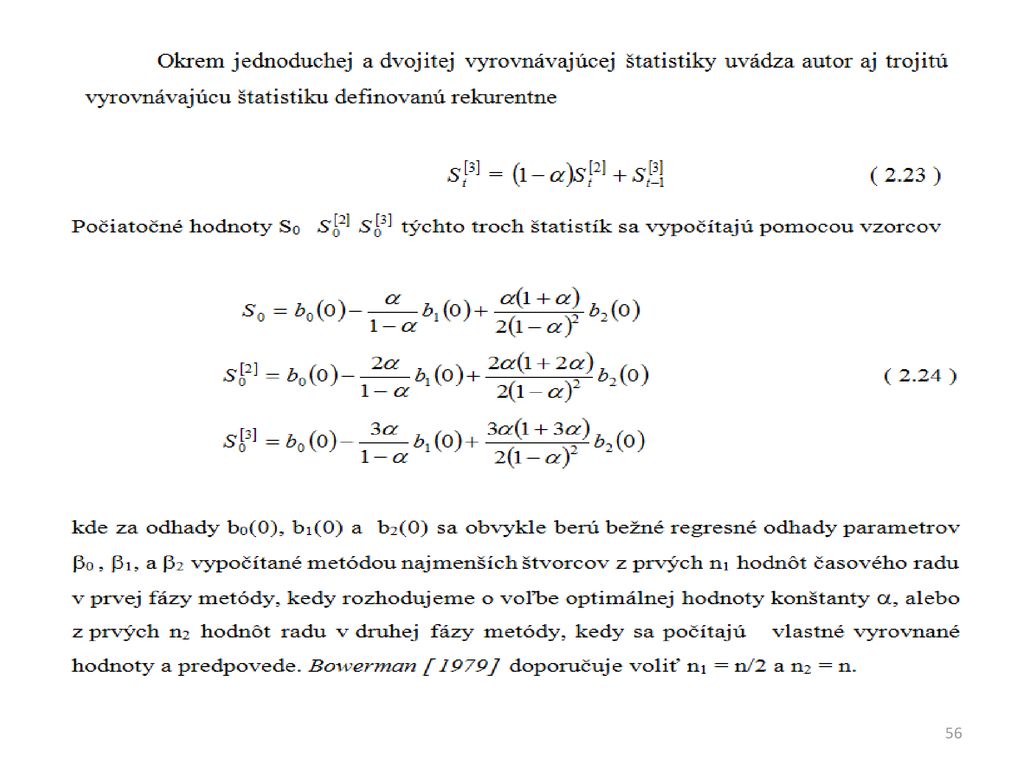

Pre zjednodušenie označenia zavedieme dve veličiny

Pre zjednodušenie označenia zavedieme dve veličiny. Prvú budeme definovať ako jednoduchú vyrovnávajúcu štatistiku a označovať St v tvare 2.18 Vzhľadom k 2.10 zodpovedá St vyrovnanej hodnote časového radu v čase t metódou jednoduchého vyrovnania. Druhou zavádzanou veličinou je tzv. dvojitá vyrovnávajúca štatistika definovaná: Pomocou oboch štatistík môžeme sústavu rovníc 2.17 prepísať do tvaru

55

2.3 Trojité exponenciálne vyrovnanie

Z tejto sústavy dostaneme hľadané odhady parametrov: 2.3 Trojité exponenciálne vyrovnanie

57

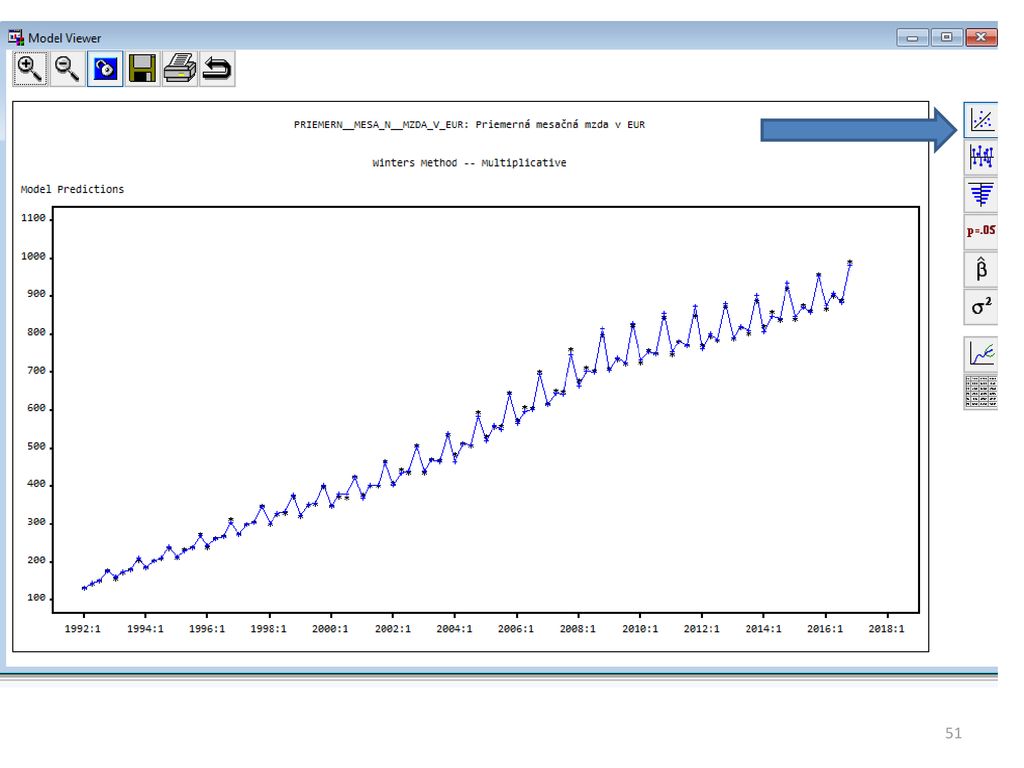

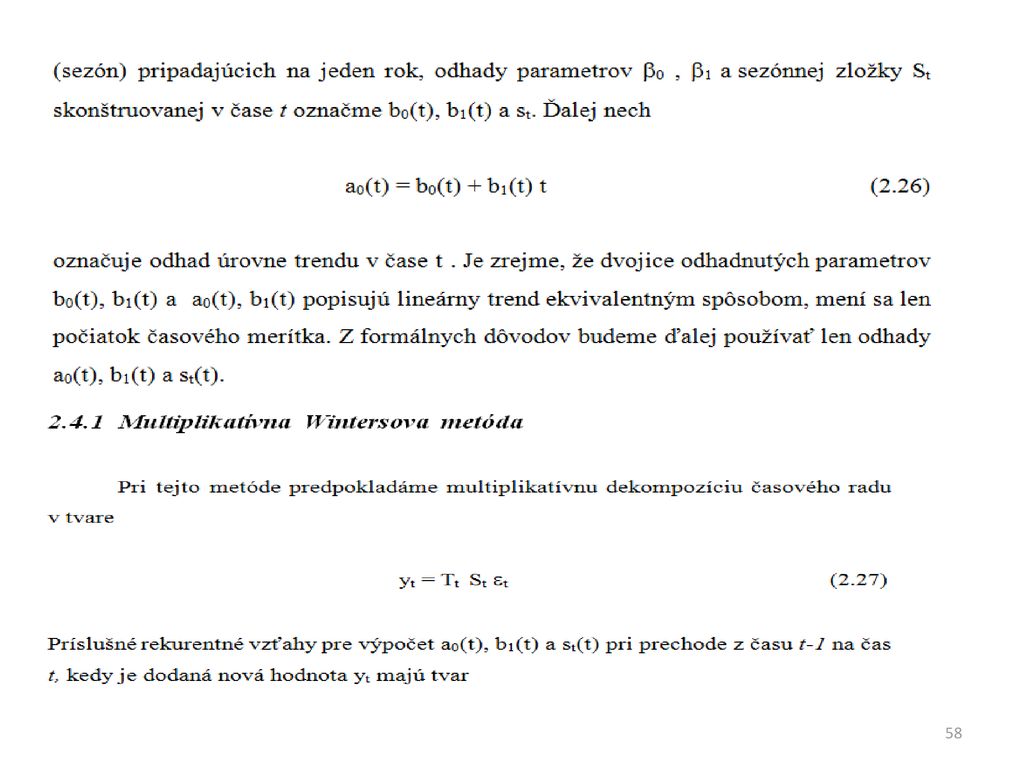

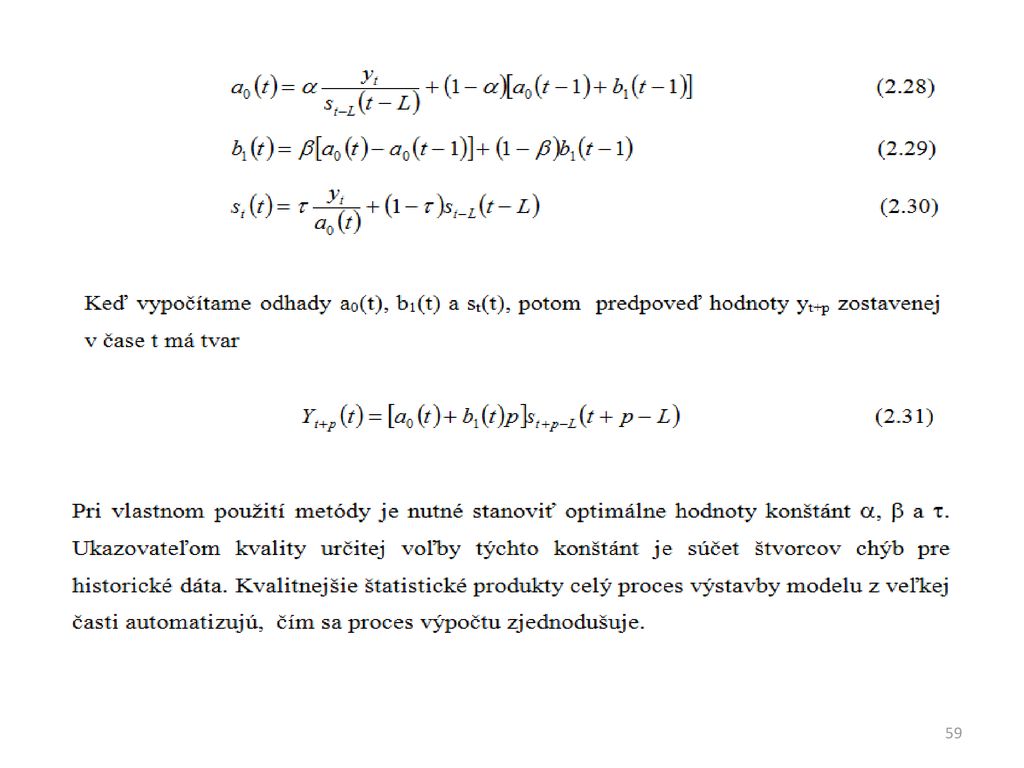

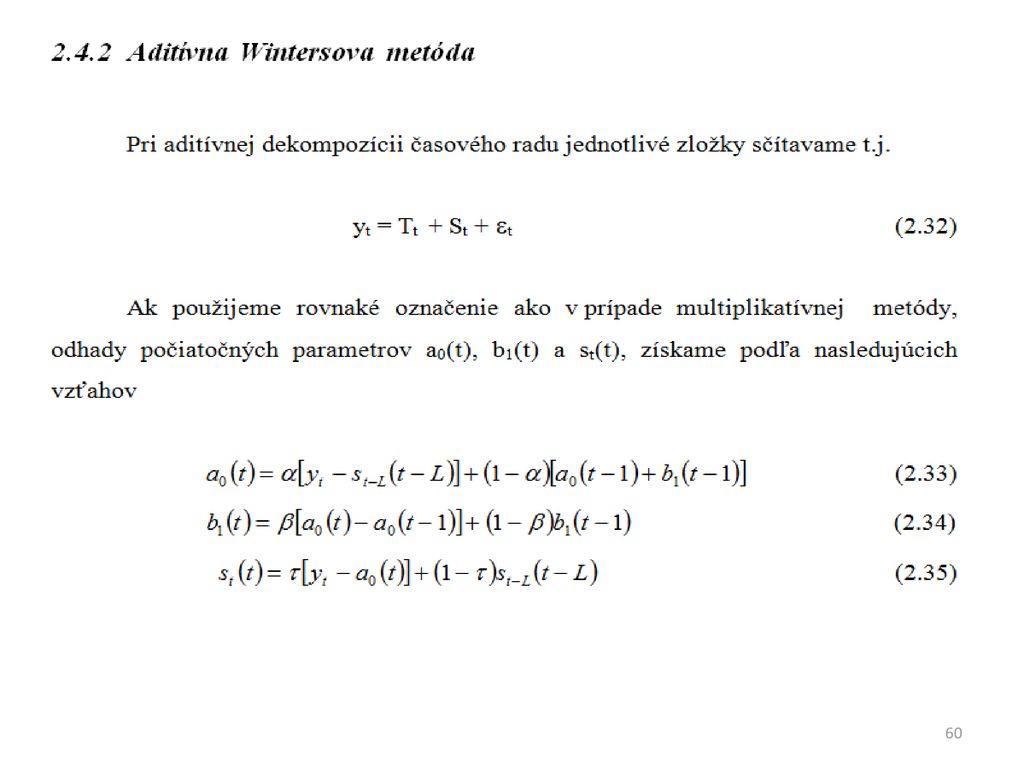

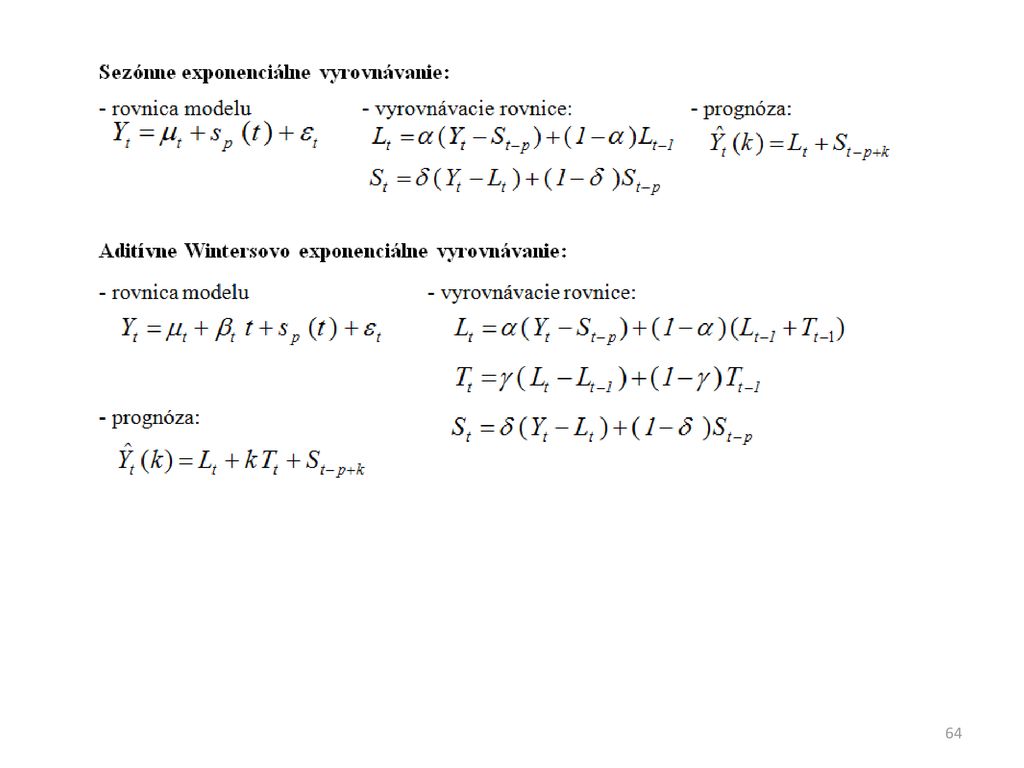

2.4 Wintersova metóda Wintersova metóda pomenovaná podľa svojho autora Wintersa 1960 je zovšeobecnením metódy exponenciálneho vyrovnania, ktorá okrem trendovej zložky Tt uvažuje aj so sezónnou zložkou St . Pri porovnaní s exponenciálnym vyrovnaním je pre časové rady vykazujúce sezónnu zložku Wintersova metóda vhodnejšia, lebo v jej rámci vykonáva okrem adaptívneho odhadu trendu aj adaptívny odhad sezónnej zložky. Pri popise Wintersovej metódy sa obmedzíme na prípad, kedy trendovú zložku analyzovaného časového radu je možné v krátkych úsekoch radu považovať za lineárnu v tvare:

62

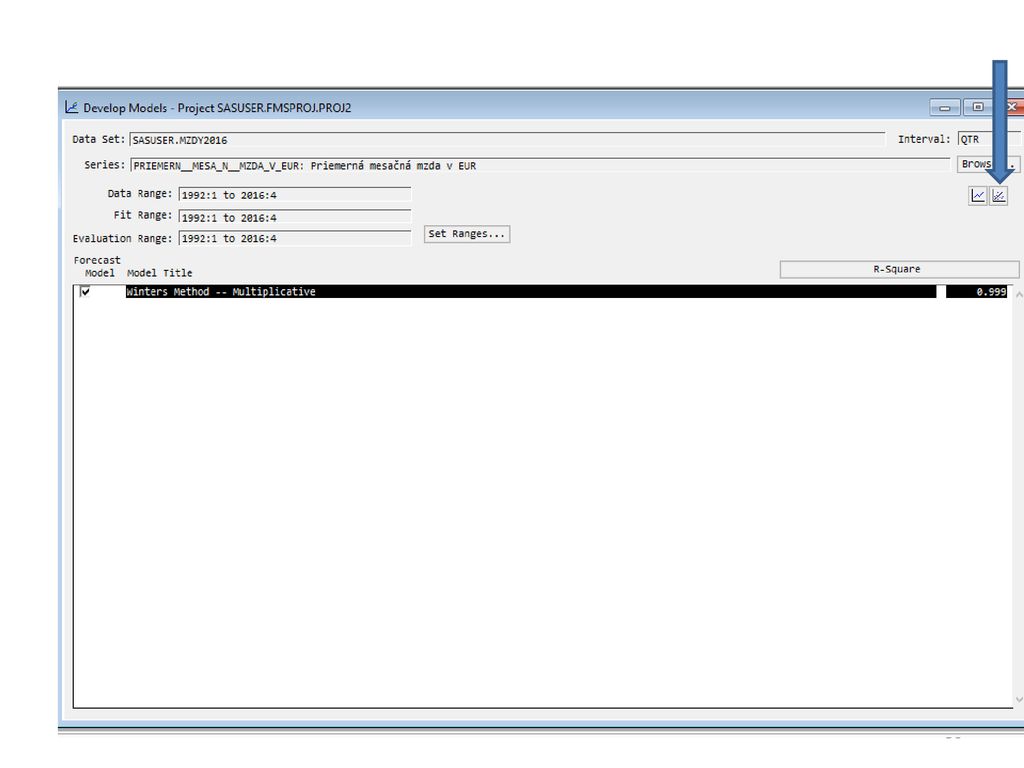

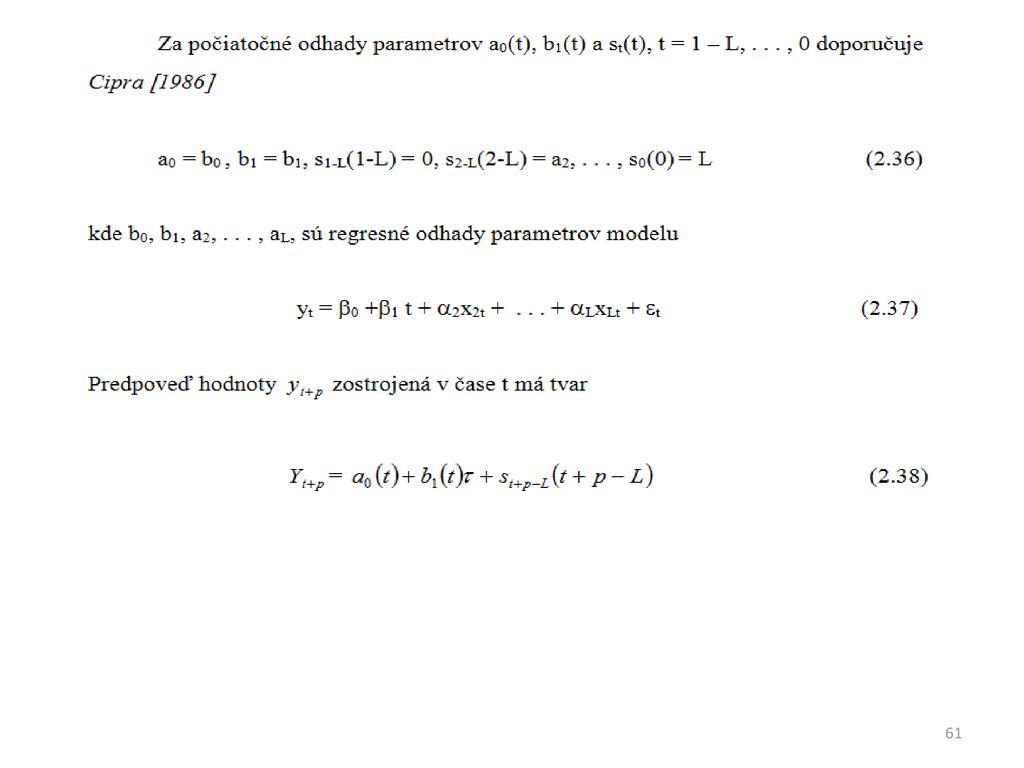

Vyrovnávacie modely v Prognózovacom systéme SAS:

65

Vyrovnávacie modely je vhodné použiť pre prognózy s kratším horizontom.

Podobné prezentácie