Stiahnuť prezentáciu

Prezentácia sa nahráva. Prosím počkajte

1

príčiny a možné riešenia

Dlhová kríza v Európe príčiny a možné riešenia Juraj Karpiš

2

€uro ilúzie vysvetli implicitnu garanciu severu, ecb ako spolocnu pastvinu, pravidla paktu stability a rastu nefungovali, ako ecb akceptuje dlhopisy krajiny, z nich sa potom stavaju de facto rezervy, a existuje dopyt zo strany KB. politici potom dlhopismy de facto tlacia peniaze.

3

€uro-žúr

4

Pôžičky domácnostiam a nefinančným spoločnostiam % HDP 1998 vs. 2008

keď sa zamyslíme ako by sme zadefinovali zlyhanie eurovalu pri jeho zakladaní – nedospeli by sme k odpovedi ktora je identicka so sucasnou reliatou? Sirenie , taliansko ecb dlh riešime dlhom, ale problém sú deficity, tlak na ich znižovanie euroval odstraňuje

5

Takto sme pre rokom a pol zacali

Takto sme pre rokom a pol zacali. Skuste sa zamysliet, ako by ste tesne po zavedeni zadefinovali neuspech.vravelo sa ,treba upokojit situaciu. co sa vravi dnes? Co je podstatou problemu? Vydavky vyssie ako prijmy krajin. Krajiny su nesolventne, nie nelikvidne. Euroval tieto dlhy este viac zvysuje (napriek tomu, ze sa to vola zaruka) krizu zhorsuje a stahuje ostatne krajiny do priepasti.

krizu zhorsuje a stahuje ostatne krajiny do priepasti.")

6

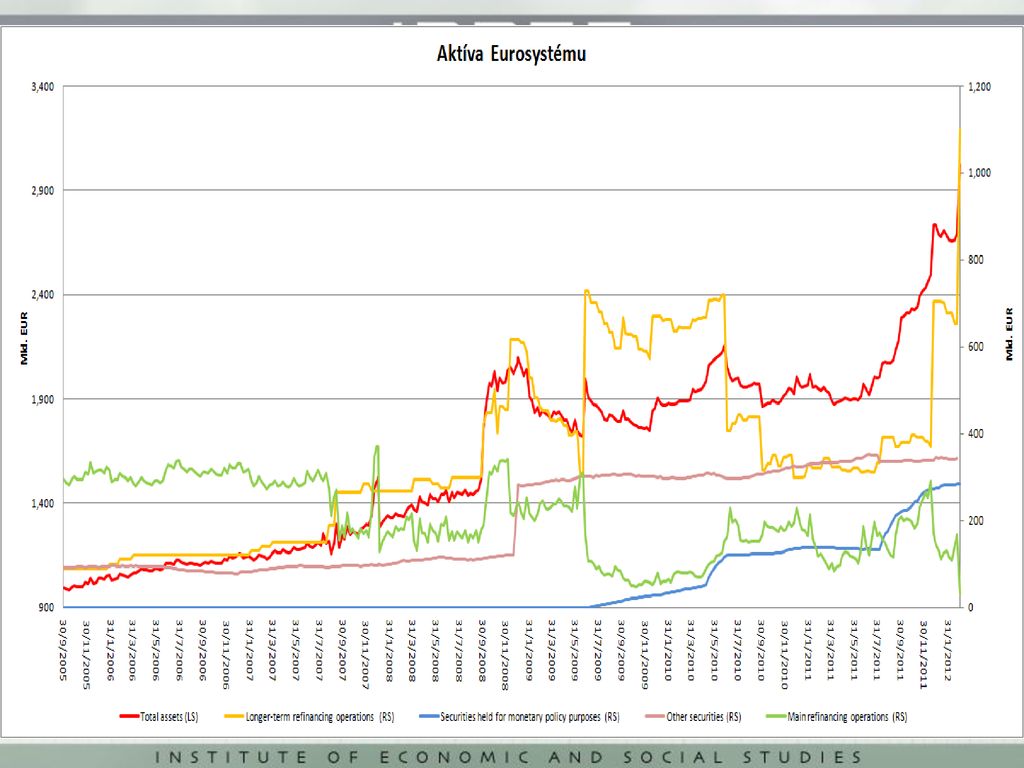

Euroval ECB 750 mld. , euroval 2 780 mld. eur

na začiatku údajne jadrová zbraň teraz primalá striekačka? EMU+EK+MMF SIV – Luxemburská a.s., mimo-súvahová entita, ktorá skrýva dlhy čerpanie 60 mld. = figový list ECB ECB verzia Quantitative Easing – nákup štátnych dlhopisov na sek. trhu – spolu 160 mld. eur, 360 mld. eur v kolateráli neobmedzené úvery komerčným bankám cukor mame aky bude bic? zrodil sa stat... kto pomoze podnikatelom? neriesi to podstatu , zadlzovanie bude pokracovat

7

keď sa zamyslíme ako by sme zadefinovali zlyhanie eurovalu pri jeho zakladaní – nedospeli by sme k odpovedi ktora je identicka so sucasnou reliatou? Sirenie , taliansko ecb dlh riešime dlhom, ale problém sú deficity, tlak na ich znižovanie euroval odstraňuje

8

Po takmer dvoch rokoch existencie eurovalu a aktívnej ECB

Nevyzerá neúspech presne takto?

9

Jadro?

11

Banky sú pre Európu kľúčové

Nevyzerá neúspech presne takto?

12

Nevyzerá neúspech presne takto?

13

Nevyzerá neúspech presne takto?

14

Dlh ako za druhej svetovej

Nevyzerá neúspech presne takto?

15

Možné scenáre vysoký ekonomický rast, z dlhov a strát EÚ vyrastie

Neue Deuetschmark - Nordic €, hrozba rozpadu EÚ – SK in or out? inflácia (Quantitative Easing alebo LTRO v masívnom rozsahu – 2,5 bilóna EUR) fiškálna centralizácia – „fiscal compact“ centrálna kontrola na rozpočtami výmenou za finančnú pomoc, redistribúcia strát medzi štátmi EÚ, prekvitanie morálneho hazardu, centrálneho riadenia, zombie inštitúcii, strednodobo nestabilné, zatiaľ neexistuje Európan

fiškálna centralizácia – „fiscal compact centrálna kontrola na rozpočtami výmenou za finančnú pomoc, redistribúcia strát medzi štátmi EÚ, prekvitanie morálneho hazardu, centrálneho riadenia, zombie inštitúcii, strednodobo nestabilné, zatiaľ neexistuje Európan.")

16

„Fiškálny kompakt“ je smerovanie k fiškálnej centralizácii , na ktorú politici nemajú mandát od voličov

19

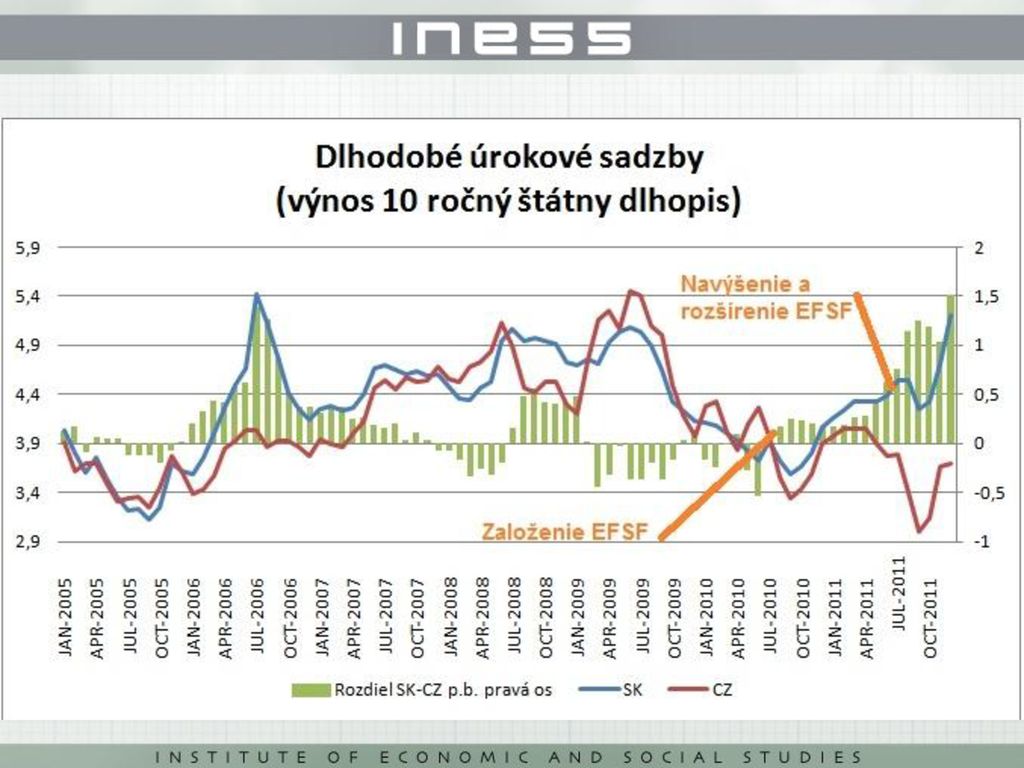

Európska centrálna banka (ECB - je to súhrnný názov pre jednotlivé národné centrálne banky krajín eurozóny) v snahe znížiť výnosy nakupuje štátne dlhopisy problematických krajín eurozóny. Tieto nákupy realizujú národné centrálne banky a časť rizika z nesplatenia týchto dlhopisov vo výške podielu Slovenska na základnom imaní ECB nesie aj Slovensko. Tieto dlhopisy sú držané do ich splatnosti. Problematickým krajinám eurozóny poskytujú úvery nasledujúce záchranné inštitúcie a mechanizmy: European Financial Stability Facility (EFSF- na Slovensku známy ako euroval) – luxemburská akciová spoločnosť, ktorej úvery garantuje aj Slovensko. European Financial Stabilisation Mechanism (EFSM) – úverový rámec pre európske krajiny vo finančných problémoch. EÚ emituje na súkromných trhoch dlhopisy kryté rozpočtom Európskej únie. Slovenský podiel zodpovedá podielu Slovenska na rozpočte EÚ. Medzinárodný menový fond (MMF) – celosvetová finančná organizácia, ktorá poskytuje premosťovacie úvery krajinám vo finančných problémoch. MMF sa podieľalo na prvom záchrannom balíku pre eurozónu v celkovej výške 750 miliárd eur (EFSF+EFSM+MMF) dohodnutom v máji 2010 prísľubom 250 miliárd eur a zároveň 30 miliardami eur prispelo v prvej pôžičke Grécku (spolu 110 miliárd eur), na ktorej sa Slovensko odmietlo zúčastniť. Slovenský podiel je vypočítavaný na základe Slovenskej kvóty v tejto inštitúcii.

v snahe znížiť výnosy nakupuje štátne dlhopisy problematických krajín eurozóny. Tieto nákupy realizujú národné centrálne banky a časť rizika z nesplatenia týchto dlhopisov vo výške podielu Slovenska na základnom imaní ECB nesie aj Slovensko. Tieto dlhopisy sú držané do ich splatnosti. Problematickým krajinám eurozóny poskytujú úvery nasledujúce záchranné inštitúcie a mechanizmy: European Financial Stability Facility (EFSF- na Slovensku známy ako euroval) – luxemburská akciová spoločnosť, ktorej úvery garantuje aj Slovensko. European Financial Stabilisation Mechanism (EFSM) – úverový rámec pre európske krajiny vo finančných problémoch. EÚ emituje na súkromných trhoch dlhopisy kryté rozpočtom Európskej únie. Slovenský podiel zodpovedá podielu Slovenska na rozpočte EÚ. Medzinárodný menový fond (MMF) – celosvetová finančná organizácia, ktorá poskytuje premosťovacie úvery krajinám vo finančných problémoch. MMF sa podieľalo na prvom záchrannom balíku pre eurozónu v celkovej výške 750 miliárd eur (EFSF+EFSM+MMF) dohodnutom v máji 2010 prísľubom 250 miliárd eur a zároveň 30 miliardami eur prispelo v prvej pôžičke Grécku (spolu 110 miliárd eur), na ktorej sa Slovensko odmietlo zúčastniť. Slovenský podiel je vypočítavaný na základe Slovenskej kvóty v tejto inštitúcii.")

21

Bude guľou na nohe konvergenčného procesu dobiehania životnej úrovne ostatných krajín EÚ

Slovensko by teda muselo zvýšiť dane dvakrát viac ako napríklad susedné Rakúsko. Čo by to spravilo s relatívnou príťažlivosťou Slovenska v očiach zahraničných investorov, ktorí sú hlavnými strojcami „ekonomického zázraku“ posledných rokov na Slovensku je zrejmé. Možno aj to je jeden z dôvodov, pre ktorý nás investori za členstvo v menovej únii v posledných mesiacoch trestajú.

22

Aký je plán B pre Slovensko?

Nevyzerá neúspech presne takto?

23

Juraj Karpiš

Podobné prezentácie