Stiahnuť prezentáciu

Prezentácia sa nahráva. Prosím počkajte

1

Kríza ako výsledok monetárnej politiky

Juraj Karpiš

2

Hlavný cieľ CB – cenová stabilita -ako sa darí FEDu?

3

index cien US nehnuteľností, medziročná zmena

4

Naozaj bublina? Megabublina! historický kontext

Robert J. Shiller, ekonóm z Yale zostavil index cien amerických bytových domov od roku Index je postavený na predajných cenách štandardných už existujúcich domov a nezahŕňa ceny novostavieb. Cieľom je, aby sledoval hodnotu nehnuteľností ako formy investície v čase. Poskytuje konzistentný pohľad na ceny bytov počas 116 rokov, pričom výsledné hodnoty sú upravené o infláciu. Základnú hodnotu 100 má index na začiatku skúmaného obdobia. Ak sa v roku 1890 štandardný dom predával za USD (upravené o infláciu na dnešné ceny), rovnaký štandardný dom sa v roku 1920 predával za USD v roku (66 na indexovej osi) a za USD v roku 2006 (199 na indexovej osi, čiže o 99% viac ako v roku 1980) Ceny klesli s príchodom technológii masovej výroby začiatkom 20. storočia. Naopak ceny vyskočili s povojnovým dopytom po bývaní. Dve obdobia rastu v posledných desaťročiach boli nasledované návratom k úrovni z neskorých päťdesiatych rokov. Od roku 1997 narástol index o 83%.

, rovnaký štandardný dom sa v roku 1920 predával za USD v roku (66 na indexovej osi) a za USD v roku 2006 (199 na indexovej osi, čiže o 99% viac ako v roku 1980) Ceny klesli s príchodom technológii masovej výroby začiatkom 20. storočia. Naopak ceny vyskočili s povojnovým dopytom po bývaní. Dve obdobia rastu v posledných desaťročiach boli nasledované návratom k úrovni z neskorých päťdesiatych rokov. Od roku 1997 narástol index o 83%.")

5

Monetárna stimulácia ekonomiky centrálnou bankou – snaha o záchranu padajúcich kapitálových trhov a hospodárskeho rastu tlačením nových peňazí do systému CB reguluje najdôležitejšiu cenu v ekonomike – cenu úverov. Ak úrok nezodpovedá množstvu reálnych úspor v ekonomike, mylný signál podnikateľom ktorí rozbiehajú chybné produkčné procesy, ktoré nie sú podložené reálnym kapitálom. Boom ktorý nie je podložený úsporami MUSÍ byť napravený recesiou!

6

Prosperita sa vytlačiť nedá (finančný kapitál nie je reálny kapitál)

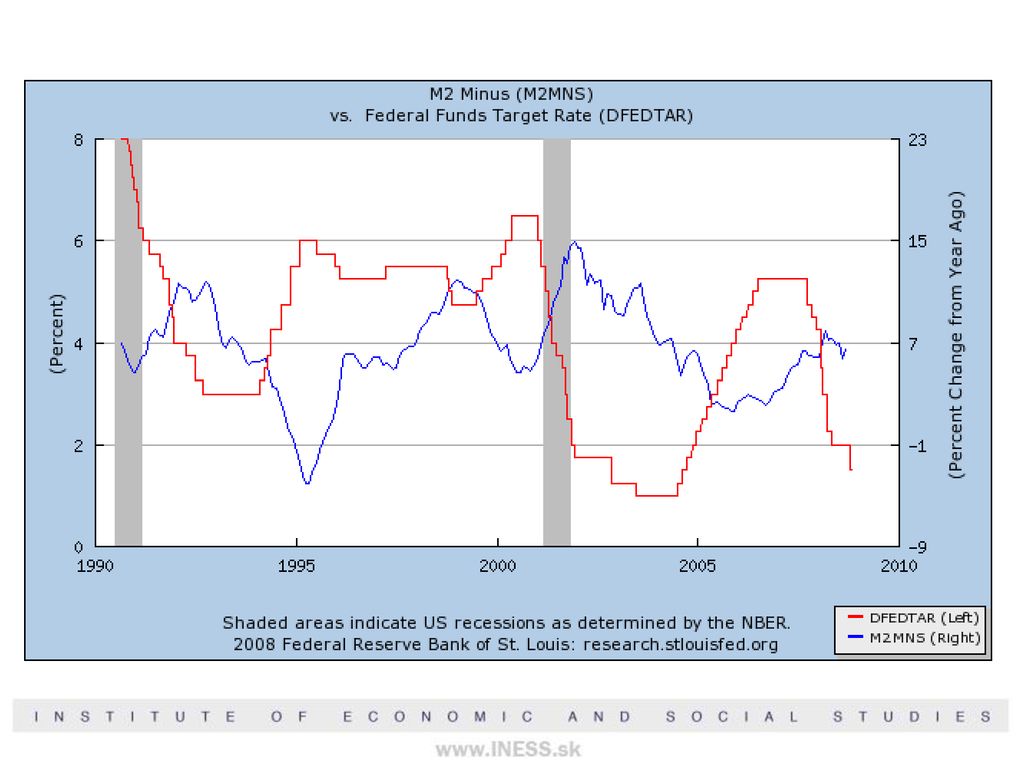

Prosperita sa vytlačiť nedá (finančný kapitál nie je reálny kapitál). CB to márne skúšajú už 100 rokov FED rate<1,75% až 33 mesiacov, počas tohto obdobia CB vzhľadom na infláciu náklady na úvery negatívne !

. CB to márne skúšajú už 100 rokov FED rate<1,75% až 33 mesiacov, počas tohto obdobia CB vzhľadom na infláciu náklady na úvery negatívne !")

8

miera úspor Američana

9

FED a jeho triky znižovanie úrokov

záchrana Bear Stearns „aby nepadli ostatné inštitúcie“ rozšíril zoznam inšt. ktoré môžu brať od FEDu úver cez discount window akceptuje ako kolaterál hypotekárny junk expanduje súvahu (za posledné 3 týždne súvaha FEDu narástla o 55%!!!) začal ignorovať cieľovú úrokovú sadzbu nakupuje podnikové dlhopisy (540 mld. USD) napriamo

začal ignorovať cieľovú úrokovú sadzbu. nakupuje podnikové dlhopisy (540 mld. USD) napriamo.")

10

FED efektívne úroky znížil už 18.9.2008

11

Bezprecedentný rast monetárnej bázy

12

A napriek tomu banky tieto peniaze ďalej nepožičiavajú

13

Fannie Mae / Freddie Mac

Government Sponsored Entities (vládou zriadené) skupovanie, agregácia, garancia, sekuritizácia politická podpora „vlastnenia domu“ aj pre nízkopríjmových Američanov v skutočnosti podporovali „požičiavanie domov“ implicitná garancia za istinu a úrok – už explicitná garantujú 80% trhu MBS, garantujú hypodlhy v hodnote5,4 bilióna USD

skupovanie, agregácia, garancia, sekuritizácia. politická podpora „vlastnenia domu aj pre nízkopríjmových Američanov v skutočnosti podporovali „požičiavanie domov implicitná garancia za istinu a úrok – už explicitná. garantujú 80% trhu MBS, garantujú hypodlhy v hodnote5,4 bilióna USD.")

14

finančná páka a inovatívne finančné produkty – relatívne malý pokles ceny aktíva sa premietol do likvidačných strát

15

Neokeynesánci vs. Rakúšania Keynes (Krugman) vs

Neokeynesánci vs. Rakúšania Keynes (Krugman) vs. Mises (Hayek) alebo prečo záchrana krachujúcich bánk a stimulácia dopytu nepomôžu

vs. Mises (Hayek) alebo prečo záchrana krachujúcich bánk a stimulácia dopytu nepomôžu.")

16

Keynes Y = C + I + G za výkyvy hospodárskeho cyklu môže znížená spotreba – za ktorú môžu maniere spotrebiteľov tzv. „animal spirits“ chýba teória kapitálu, len agregátny pohľad na kapitál riešenie – podporiť spotrebu vládnymi výdavkami alebo expanzívnou monetárnou politikou

17

Rakúska teória hospodárskeho cyklu ABCT

peniaze nerovná sa kapitál – reálne statky kapitál nie je homogénna entita kapitál spotrebné statky, produkčné statky rozličného stupňa dlhodobo udržateľný rast je možný iba rastom úspor od množstva úspor závisí úroková miera a od nej závisí, ako bude investovaný kapitál čím nižší úrok, tým časovo náročnejšia produkčná štruktúra

18

scenár bez recesie a nutnej reštrukturalizácie ekonomiky neexistuje

niekto musí zaplatiť za straty zo zbytočných realizovaných investícií obmedzením spotreby zlé investície do dlhodobo neudržateľných podnikateľských plánov sa musia zlikvidovať návrat ku komoditnému krytiu peňazí – odstránenie možnosti manipulácie úrokovej miery

19

www.INESS.sk karpis@iness.sk

Ďakujem za pozornosť

Podobné prezentácie